비상장주식 매도시 증권거래세 및 양도소득세

비상장주식을 매도시에는 증권거래세와 양도소득세를 납부하여야 합니다.

비상장주식이란?

코스피, 코스닥에 상장되지 않은 기업의 주식을 말합니다.

1. 비상장주식 증권거래세 세율 및 신고기한

비상장주식의 증권거래세 세율은 0.45%(농특세 없음)입니다. (증권거래세법 제8조 1항)

2019년 12월 31 증권거래세법 일부 개정으로 인하여 2020년 4월 1일 이후 양도하는 분부터 0.45%(농특세 없음)의 세율을 적용합니다.(2020년 4월 1일 이전 세율 0.5%)

비상장주식의 증권거래세 납부기한은 매 반기분의 과세표준과 세액을 양도일이 속하는 반기의 말일부터 2개월 이내에 신고 납부 하셔야 됩니다. (증권거래세법 제10조 1항 2)

- 양도일이 1월~6월인 경우 8월말까지 신고 납부

- 양도일이 7월~12월인 경우 익년 2월말까지 신고 납부

2. 비상장주식 양도소득세 세율 및 신고기한

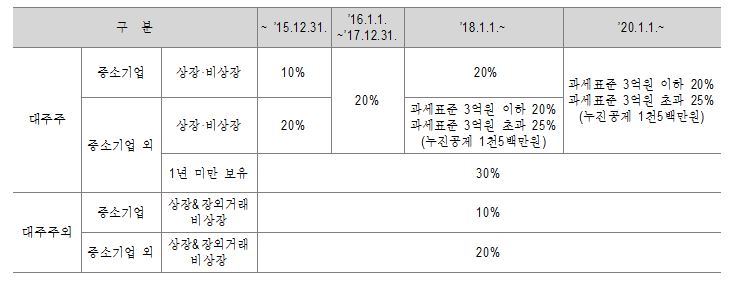

비상장주식의 양도소득세 세율은 기업의 규모(중소기업, 일반기업)와 주주구분(대주주, 소액주주)에 따라 세율이 다르며, 중소기업의 경우 소액주주는 10%, 대주주는 20%(2021년부터 과세표준 양도차익 3억원 초과는 25%)의 세율이 적용됩니다. 일반기업의 경우 소액주주는 20%, 대주주는 20%(1년 미만 보유시 30%, 과세표준 3억원 초과시 25%)의 세율이 적용됩니다. 단, 소액주주가 증권시장(K-OTC)에서 거래하는 경우에는 비과세입니다.

※ 비상장주식 대주주 기준 : 지분율 4% 이상 또는 시가총액 10억원 이상(본인, 배우자, 직계존속, 직계비손 등 특수관계인 지분 합산 판단)

※ 법인사업자가 비상장주식을 매도하는 경우에는 양도소득세가 발생하지 않으며, 차익에 대해서만 법인세에 반영하여 신고합니다.(증권거래세만 신고 납부)

비상장주식의 양도소득세 납부기한은 매 반기분의 과세표준과 세액을 양도일이 속하는 반기의 말일부터 2개월 이내에 신고 납부하셔야 됩니다. (소득세법 제105조 2항)

- 양도일이 1월~6월인 경우 8월말까지 신고 납부

- 양도일이 7월~12월인 경우 익년 2월말까지 신고 납부

- 양도소득세의 10% 지방소득세 별도 납부

※ 양도시기는 대금 청산일 또는 명의개서를 한 경우에는 명의개서일입니다.

양도소득세 납부할 세액이 1천만원을 초과하는 경우에는 납부할 세액의 일부를 납부기한 경과 후 2개월 내에 나누어 낼 수 있습니다.

3. 가산세의 종류

신고 불성실 가산세는 무신고 납부세액의 20%

납부 불성실 가산세는 무납부세액의 신고 납부기한 다음날부터 납부일 일수 * 2.5/10,000

과소 신고 가세산는 과소 신고 납부세액의 10% (부정과소 신고시 40%)

양도소득세 신고가이드, 전자신고, 신고 증빙서류 제출, 납부 등 자세한 사항은 국세청 홈택스에서 확인이 가능합니다.

지금까지 비상장주식 매도시 증권거래세 및 양도소득세에 대해서 알아보았습니다. 읽어주셔서 감사합니다.

'시사 정보 > 경영 & 직장 정보' 카테고리의 다른 글

| 2021 최저임금 (2) | 2020.10.29 |

|---|---|

| 2020년 4대보험 요율 (0) | 2020.10.23 |

| 직장내 성희롱 예방 교육 (0) | 2020.09.15 |

| 비상장주식 차등배당 및 초과배당 증여세 과세 (0) | 2020.08.18 |

| 산업재해조사표 작성방법 및 제출기한 (0) | 2020.08.13 |

댓글